Nội dung bài viết

Trong các giao dịch tại ngân hàng như cấp tín dụng, gửi tiết kiệm,… thường xuất hiện các thuật ngữ như lãi suất danh nghĩa và lãi suất thực. Mọi người thưởng hiểu sai về các khái niệm này dẫn đến việc tính toán khoản vay, khoản gửi không chính xác.

Để hỗ trợ, Gocnhintaichinh.com sẽ giải thích chi tiết về các khoản lãi này để bạn áp dụng vào công việc, cuộc sống.

Lãi suất danh nghĩa là gì?

Lãi suất danh nghĩa là khoản lãi bạn nhận được theo mức công khai của các ngân hàng, chẳng hạn như 7.3%, 15%,… Nó là tỷ lệ biểu hiện sự gia tăng từ số tiền gốc sau kỳ hạn nhất định mà bạn chọn để gửi tiết kiệm.

Thông thường, khái niệm này xuất hiện khi bạn chọn kỳ hạn 1 năm và trên giấy tờ. Nó còn được áp dụng cho các khoản vay vốn, không riêng tiền gửi tiết kiệm. Mặc dù sau này bạn sẽ nhận được đúng số tiền mà bạn tính ban đầu nhưng giá trị của nó sẽ không được như lúc bạn gửi.

Bởi trong thời gian dài, lạm phát sẽ ảnh hưởng đến đồng tiền và có thể khiến nó “mất giá”. Đây là tình trạng luôn luôn tồn tại trong nền kinh tế và bạn không thể tránh được nó. Vì thế, 2 triệu đồng ở thời điểm hiện tại sẽ có giá trị khác 2 triệu đồng sau này.

Xem thêm:

- Cho vay bạc là gì?

- Lãi suất tái chiết khấu là gì?

- Lãi suất dư nợ giảm dần là gì?

- Dư nợ cao vay tiền tính lãi như thế nào?

Lãi suất thực là gì?

Đúng như tên gọi, lãi suất thực tế là khoản tiền bạn sẽ thu được, trả nợ sau khi tính toán dựa trên lãi ngân hàng và tác động của vấn đề lạm phát. Thông thường, mức lãi này sẽ thấp hơn lãi suất danh nghĩa, hiếm khi cao hơn.

Nó phụ thuộc vào biên độ dao động của các yếu tố ảnh hưởng đến lãi suất. Bạn có thể xác định lãi suất thực tế dựa vào lãi suất danh nghĩa như cách tính sau:

Lãi suất thực tế = lãi suất danh nghĩa – tỷ lệ lạm phát

Tỷ lệ lạm phát sẽ không cố định mà dao động theo từng thời điểm, phụ thuộc rất nhiều vào chính sách phát triển kinh tế và sự kiện khách quan. Nếu bạn thường xuyên cập nhật tin tức, bạn sẽ thấy lạm phát đã gây ra cuộc khủng hoảng đi vào lịch sử ở Venezuela, tiền hoàn toàn mất giá.

Phân biệt lãi suất thực tế, lãi suất danh nghĩa

Lãi suất danh nghĩa và lãi suất thực mặc dù về bản chất đều là số tiền gia tăng trên vốn ban đầu của bạn thông qua việc gửi tiết kiệm hoặc vay. Tuy nhiên, nếu xét trên từng tiêu chí, đây là hai khái niệm khác nhau và cần được phân biệt, vô cùng quan trọng với doanh nghiệp. Trong đó, điểm khác lớn nhất chính là lãi suất thực tính cả yếu tố lạm phát trong nền kinh tế.

Lãi suất danh nghĩa mang đến cho bạn sự hân hoan, vui vẻ hơn so với lãi suất thực tế, bởi số tiền bạn tính tại thời điểm đó có “giá trị” lớn hơn. Vì vậy, nhiều chuyên gia nhận định, lãi suất thực tế trực tiếp sử dụng, lãi suất danh nghĩa nên dùng để tham khảo.

Cách tính lãi suất thực tế và lãi suất danh nghĩa

Để việc hiểu rõ và xác định tiền lãi diễn ra hiệu quả, lãi suất danh nghĩa và lãi suất thực đề có công thức tính riêng. Đây là thông tin vô cùng quan trọng với doanh nghiệp hoặc nhà đầu tư để xác định số vốn, khoản nợ tương lai. Cụ thể, việc tính hai loại lãi suất này sẽ được thực hiện như sau đây:

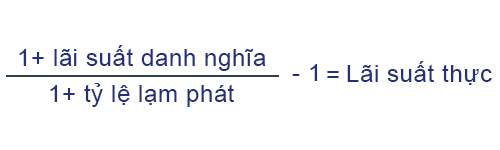

1. Cách tính lãi suất thực tế

Lãi suất thực tế đề cập đến cả tỷ lệ lạm phát nên con số nhận được chỉ là một số xấp xỉ, số kỳ vọng. Bởi mức độ lạm phát tại từng thời điểm là không giống nhau, và mỗi người sẽ có các xác định riêng để tối ưu số tiền mình nhận được, phải trả.

Mặc dù có công thức liên quan đến lãi suất danh nghĩa nhưng thông thường, doanh nghiệp và nhà đầu tư áp dụng cách tính như sau:

2. Cách tính lãi suất danh nghĩa

Lãi suất danh nghĩa vốn dĩ là một tỷ lệ phần trăm không thay đổi trong suốt quá trình gửi tiết kiệm hoặc vay nợ tại ngân hàng. Bạn chỉ cần nhớ rõ lãi của mình là bao nhiêu để biết được chính xác số tiền mình sẽ nhận được sau này.

Chẳng hạn, bạn gửi 100 triệu đồng trong vòng 1 năm với lãi suất 7.3%, sau khi đáo hạn, bạn sẽ nhận được 7,3 triệu đồng tiền lãi theo hợp đồng.

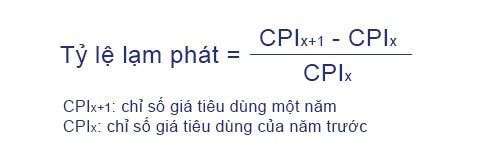

3. Cách tính toán tỷ lệ lạm phát

Tỷ lệ lạm phát là một trong những yếu tố quan trọng để xác định được lãi suất thực, dao động liên tục và có thể được tính theo công thức sau:

Mối quan hệ giữa lãi suất thực tế và lãi suất danh nghĩa

Mặc dù trên cơ sở lý thuyết, chúng ta có thể xác định được mối quan hệ giữa lãi suất danh nghĩa và lãi suất thực nhưng vẫn có công thức tính toán. Bạn có thể tham khảo cách tính sau đây nếu muốn có được quan hệ chính xác để áp dụng vào công việc của mình:

(1+r)(1+i) = (1+R)

Trong đó:

- i là tỷ lệ lạm phát dự kiến, kỳ vọng hoặc được tính theo công thức;

- r là lãi suất thực đã có;

- R là lãi suất danh nghĩa theo hợp đồng cho vay, gửi tiết kiệm.

Lời kết.

Trên đây là những chia sẻ chi tiết nhất về lãi suất danh nghĩa và lãi suất thực, cách tính cũng như mối quan hệ của chúng. Bạn hãy chú ý phân biệt hai khái niệm này để tránh bị nhầm lẫn dẫn đến sai số trong báo cáo nhé. Nếu có nhu cầu tham khảo thêm về các loại lãi suất ngân hàng khác, bạn hãy truy cập trang web Gocnhintaichinh để được hỗ trợ đầy đủ.

Có thể bạn quan tâm!

- SCB là ngân hàng gì?

- Vay tiền Mirae asset có uy tín không?

- Quy trình vay tiền trả góp 60 ngày hiện nay

- Một số điểm cần quan tâm khi vay thế chấp sổ tiết kiệm

Chào anh/ chị, mình là Nguyễn Ánh Trúc, hiện là Founder của Gocnhintaichinh. Nơi mình chia sẽ kiến thức tài chính là người từng nhân sự Ngân Hàng nước ngoài. Có phải bạn đang cần giải đáp về vay vốn, hãy liên hệ bên mình nha, sẵn sàng tư vấn bất kỳ lúc nào.